「事故を起こしたら保険を使うべき?それとも自己負担した方が得?」

自動車保険を使うかどうかの判断は、ドライバーなら誰もが一度は迷うポイントだ。実は判断のカギになるのが「等級」と「事故有係数適用期間」という仕組みだ。

これを正しく理解していないと、わずかな修理費のために保険を使った結果、何年も保険料が高い状態が続いて何十万円も損をすることがある。

今回は自動車保険の等級制度の仕組みと、事故後に元の等級に戻るまでの年数について、わかりやすく解説していく。

自動車保険の「等級」とは何か

自動車保険には1等級〜20等級という区分がある。

ノンフリート等級には、事故リスクに応じて1等級から20等級まで区分が設けられている。

1年間保険を使わなければ等級が上がり、反対に事故を起こすなどして保険を使うと等級が下がるという仕組みだ。

簡単に言うと

等級が高い(20等級が最高)

→ 保険料が大幅に安くなる

等級が低い(1等級が最低)

→ 保険料が大幅に高くなる

新規で自動車保険に加入する場合は通常6等級からスタートする。1年間無事故で過ごすと毎年1等級ずつ上がっていき、最高の20等級まで成長する仕組みだ。

事故を起こすと等級は何段階下がるのか

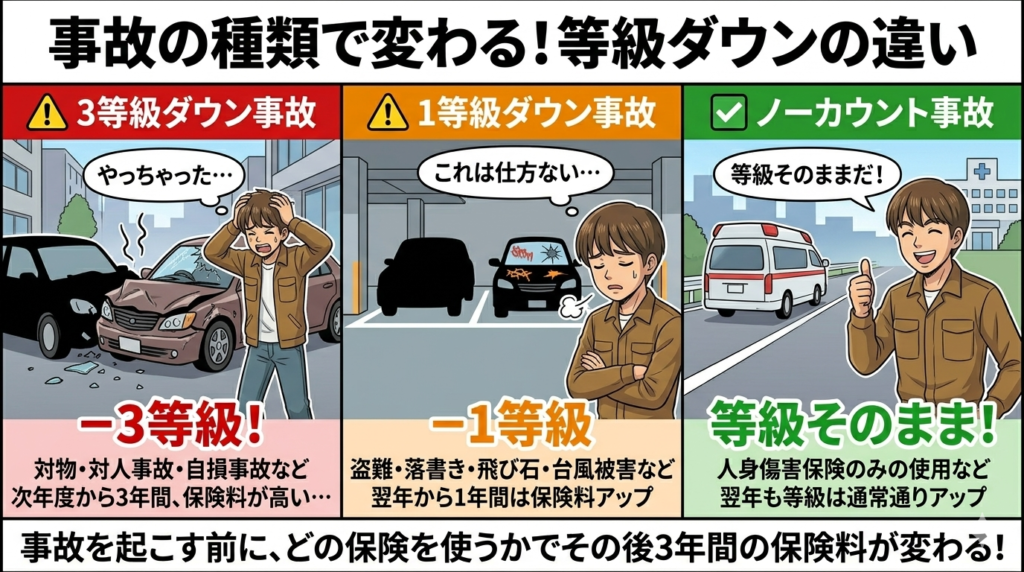

事故の内容によって下がる等級数は異なる。

3等級ダウン事故(普通の対物・対人事故など)

→ 翌年から3等級下がる

→ 例:15等級 → 12等級

1等級ダウン事故(盗難・落書き・飛び石など)

→ 翌年から1等級下がる

→ 例:15等級 → 14等級

ノーカウント事故(人身傷害のみ使用など)

→ 等級は下がらない

つまり一般的な事故で保険を使うと、3つも等級が下がってしまう。これだけでも保険料に大きく影響する。

さらに重要な「事故有係数適用期間」とは

ここからが重要な話だ。等級が同じでも、過去に事故があったかどうかで保険料が変わる仕組みがある。それが「事故有係数適用期間」だ。

7等級以上には「無事故」と「事故有」の区分がある。同じ等級であっても、過去に起こした事故の有無で事故リスクが異なるため、前年度に事故を起こしていた場合、無事故の場合よりも割引率の小さい「事故有」の区分が一定期間適用される。

具体的にどれくらい違うのか。

同じ10等級でも、無事故等級が適用されている契約者の割引率は-46%だが、事故有等級が適用されている契約者は-19%となり、保険料は高くなる。

つまり割引率が27%も違う。年間保険料が6万円だった場合、事故有期間中は1.5万〜2万円ほど高くなるイメージだ。

事故有係数適用期間は何年続くのか

事故の種類によって期間が決まっている。

3等級ダウン事故が1件

→ 事故有係数適用期間「3年」

1等級ダウン事故が1件

→ 事故有係数適用期間「1年」

3等級ダウン事故が1件あった場合は3年、1等級ダウン事故が1件あった場合は1年の事故有係数適用期間が適用される。等級ダウン事故による事故有係数適用期間は、最長6年まで積算される。保険期間が1年経過するごとに事故の有無にかかわらず事故有係数適用期間が1年減る。

つまり3等級ダウンの事故を起こすと

①翌年から3等級下がる

②さらに3年間「事故有」扱いで割引率が下がる

③合計で約4年間にわたり保険料が高い状態が続く

ということになる。

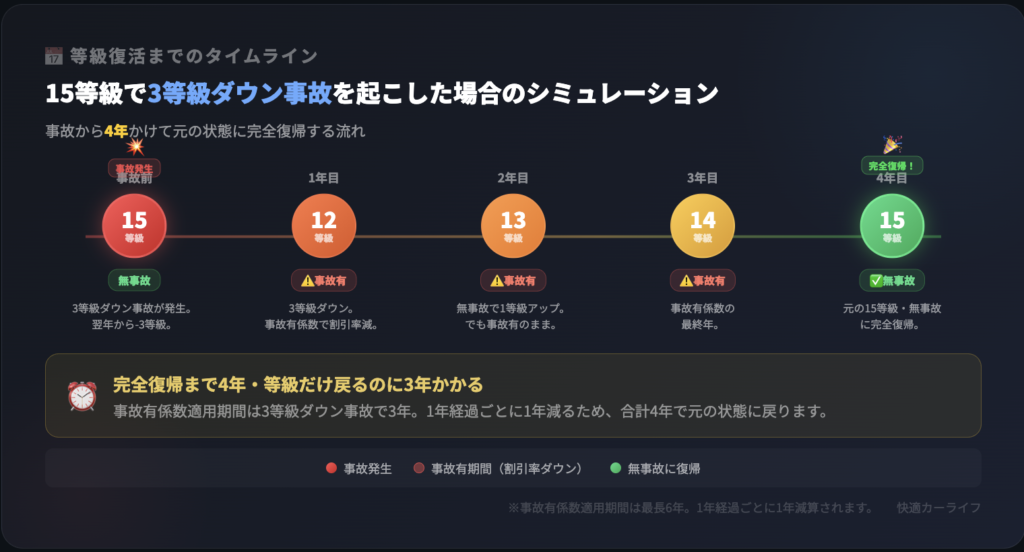

実例:15等級で3等級ダウン事故を起こした場合

具体的なシミュレーションで見てみよう。

事故前:15等級(無事故)

↓

事故発生(3等級ダウン事故)

↓

1年目:12等級(事故有)

2年目:13等級(事故有)

3年目:14等級(事故有)

4年目:15等級(無事故に復帰)

5年目:16等級

↓

事故前の15等級まで戻るのに3年

完全に元の状態に戻るのに4年かかる

つまり1回の事故の影響は約3〜4年続くということだ。

保険を使うべきか自己負担するべきかの判断基準

ここまでの仕組みを理解すると、修理費が小額の場合は保険を使わない方が得になることがわかる。

判断のポイントはこうだ。

保険を使うべきケース

✅ 修理費が30万円以上

✅ 相手への賠償が必要

✅ 人身事故が発生

自己負担した方が得なケース

❌ 修理費が10万円以下

❌ 自損事故で軽微な損傷

❌ 等級が高く、影響が大きい

例えば修理費が15万円程度の自損事故なら、自己負担した方が長期的には安く済む可能性が高い。

保険会社を乗り換えても等級はそのまま

「事故ったから別の保険会社に乗り換えたらリセットされる?」と考える人もいるが、答えはNoだ。

事故有係数適用期間は、保険契約の乗り換えなどに伴ってリセットされることはない。現在とは別の保険会社に乗り換えたとしても、事故有係数適用期間は引き継がれる。

これは保険会社間で情報共有されているためだ。逆に言えば、乗り換えても等級・事故有係数の損は変わらないので、いつ乗り換えてもデメリットはないということになる。

一括見積もりで保険料を比較する

等級が同じでも保険会社によって保険料は大きく違う。特に事故有期間中は保険料が高くなりがちなので、一度比較してみる価値はある。

複数社を一気に比較できる一括見積もりサービスを使えば、5分程度で最安の保険会社を見つけられる。

まとめ

✅ 等級は1〜20等級まである(新規は6等級スタート)

✅ 事故で保険を使うと3等級ダウン

✅ さらに「事故有係数」で3年間保険料が高い

✅ 完全に元の状態に戻るのに約4年かかる

✅ 軽微な事故は自己負担した方が得な場合あり

✅ 保険会社を乗り換えても等級は引き継がれる

保険は「使えば得」「使わないと損」というシンプルな仕組みではない。

等級と事故有係数の仕組みを理解した上で、保険を使うかどうかを判断することが大切だ。

コメント